¿Hacia el colapso del Imperio? (II)

Desde el Confinamiento Nº 87 (27.VII.2024)

Primera parte: AQUÍ.

II: Economía

Si tuviéramos que señalar las claves del éxito de EEUU durante las dos guerras mundiales y el enfrentamiento con la Unión Soviética, serían su vibrante economía y sus impresionantes capacidades productivas. Esta evidente proeza económica se ha visto reducida a un enigma. Una parte sustancial del valor actual del imperio estadounidense es imaginaria.

Si nos basáramos únicamente en la disciplina académica de la economía para la interpretación, sería difícil razonar cómo una nación fuertemente financiarizada puede convencer a otros países de continuar produciendo productos físicos reales para que los ciudadanos de una nación fuertemente endeudada se vendan entre sí y consuman a precios no compensado por las exportaciones netas.

Es una lucha racionalizar –aunque los economistas, a través de la repetición y la afirmación, lo intentan– cómo la Bolsa de Valores de Nueva York puede valer 32,7 billones de dólares cuando sólo hay 2,3 billones de dólares en circulación (23), si no es porque se trata de un esquema Ponzi glorificado plagado de instrumentos financieros de propiedad y fraude contable.

Quizás haya explicaciones plausibles, aunque descabelladas, de cómo el valor de las acciones de WeWork aumentó de 4.400 millones de dólares a 47.000 millones de dólares en un lapso de tres meses (24), pero nos quedamos sin palabras al investigar cómo el 50% de la riqueza declarada de esta empresa desapareció de la economía nacional en un solo día (25).

Todos los caminos conducen de regreso al dólar estadounidense, la moneda de reserva mundial, y a otro enigma por desentrañar. Entre 2008 y 2011 se descubrió que la Reserva Federal transfirió 16 billones de dólares de crédito barato (26) a los que dieron una existencia imaginaria para apuntalar a varios bancos y corporaciones en todo el mundo, una historia que la entidad privada de impresión de efectivo luchó por ocultar a la opinión pública

Durante años, el dólar floreció bajo un régimen de tasas de interés del 0%, déficits comerciales masivos y niveles récord de endeudamiento y gasto federal. El dólar estadounidense sigue siendo un gigante, y la inflación (aunque hoy se siente más) no está causando las crisis apocalípticas de balanza de pagos observadas en los últimos años en Argentina o Grecia.

Las razones de esto van más allá de la economía convencional, que generalmente carece de un examen del poder y la política. La verdadera fuerza detrás del dólar omnipotente deriva de la conquista imperial y el establecimiento de reglas e instituciones económicas que los vencedores crearon después de la Segunda Guerra Mundial. Algunos llaman a este sistema postindustrialismo, globalismo o neoliberalismo, pero todo describe el mismo programa: el mundo debe comerciar en dólares estadounidenses, denominar sus deudas en dólares estadounidenses, liberalizar sus mercados y seguir endeudándose en las condiciones a menudo usureras de los banqueros estadounidenses.

Este nuevo orden se estableció en la conferencia de Bretton Woods de 1944. En esa reunión de 44 naciones, Harry Dexter White y Henry Morgenthau establecieron el Fondo Monetario Internacional (FMI), que actuaría como una estructura de préstamos depredadora y centrada en el dólar para toda la humanidad.

No todo el mundo estaba interesado en esta transferencia radical de poder, incluidos los miembros de la Gran Alianza. En Bretton Woods, White y Morgenthau encontraron resistencia por parte del economista británico John Maynard Keynes, quien sugirió el establecimiento de un banco central global que emitiría una moneda neutral, el Bancor, para evitar el predecible abuso del poder debido al monopolio monetario que Washington y Nueva York disfrutarían bajo el sistema del FMI.

Aunque Keynes era mucho más conocido, más respetado internacionalmente y más persuasivo en el debate contra White y Morgenthau, su idea fue descartada debido a que, a través de la Lend-Lease Act, EEUU se convirtió en acreedor del imperio británico. La Unión Soviética se negó rotundamente a firmar este acuerdo, pero su economía quedó devastada por la guerra, por lo que también carecía de influencia.

Con el marco alemán y el franco francés destruidos o en la cuneta, las exhaustas y destrozadas superpotencias europeas no tuvieron más remedio que aceptar la dictadura del dólar.

Los peores temores de Keynes se hicieron realidad tan pronto como terminó la guerra. EEUU cortó repentinamente todas las líneas de crédito de Gran Bretaña después del Día de la victoria y exigió renegociaciones a cambio de continuar ayudando a u aliado, militarmente debilitado y supuestamente en quiebra. Las condiciones draconianas del nuevo préstamo incluían abrir los vastos mercados protegidos del imperio británico para que las corporaciones estadounidenses los tomaran, neutralizar la libra esterlina mediante ataques a su convertibilidad y varias reformas destinadas a desmantelar el imperio británico y los niveles de vida de los trabajadores británicos. El préstamo angloamericano, como se conoció, ahora requería el pago de intereses, así como un acuerdo que permitiría albergar bases militares estadounidenses en territorios británicos. La Cámara de los Lores protestó por esta toma del poder por parte de la divisa y el poder militar de EEUU, pero el enfermo y desmoralizado Keynes se vio obligado por el frágil gobierno laborista de Clement Atlee a capitular finalmente. Al Reino Unido le costó 50 años saldar estas deudas (27) (las propuestas de Keynes buscaban salvar lo más posible del Imperio británico y la Sterling Area, como explica el texto “Exterminio y desarrollo” de Karl Heinz Roth que hemos publicado en el número 64 de DeC, AyR).

Washington se encontró en posesión de infinitas oportunidades después de la subyugación militar de las potencias industriales alemana y japonesa, con la estructura productiva estadounidense sana y salva y Gran Bretaña transformada en un estado vasallo. Así nació el “orden liberal basado en reglas”, en el que Washington establece las reglas y las rompe cuando lo considera oportuno.

Según el acuerdo inicial de Bretton Woods, Washington prometió que el nuevo orden económico vincularía el valor del dólar al oro para evitar un uso abusivo. Estas buenas intenciones no durarían mucho tiempo.

El dólar respaldado por oro fue una fuente de consternación para Nueva York y Washington a lo largo de su trayectoria, pero las cosas llegaron a un punto crítico en la década de 1960.

En el período previo a su derrocamiento durante la infame revolución de colores de 1968, el general Charles De Gaulle buscó reafirmar la soberanía francesa contra el “privilegio exorbitante” del dólar estadounidense al deshacerse de los dólares que tenía Francia en sus reservas, cambiándolos por su valor en oro. Aunque De Gaulle fue derrocado en 1969, su rebelión contra el dólar logró agotar las reservas de oro del Tesoro estadounidense. Esto culminó en ataques contra el dólar -el “Nixon Shock”- que obligaron a la desesperada Casa Blanca a poner fin arbitrariamente al patrón oro de Bretton Woods en 1971 para evitar el colapso económico (el autor se equivoca: los ataques contra el dólar tuvieron lugar en 1967, y fueron iniciados por Francia pora forzar el aumento del valor del dólar, y el ‘Nixon Shock’ fue la guerra económica declarada por EEUU en 1971 tras fracasar las negociaciones para sustituir al sistema de Bretton Woods, que dejó de funcionar en marzo de 1968, AyR).

Desde entonces, el dólar ha ganado importancia, de manera contraintuitiva. La economía estadounidense postindustrial, impulsada por las finanzas, ha provocado graves sufrimientos económicos a las clases media y trabajadora del país, pero al mismo tiempo proporciona un tentador incentivo para “enriquecerse rápidamente” para los oligarcas del mundo. Los extranjeros poseen ahora el 40% del capital social de EEUU (28), lo que hace que aceptar los caprichos políticos e imperiales de Washington y Nueva York sea un precio que muchos están dispuestos a pagar.

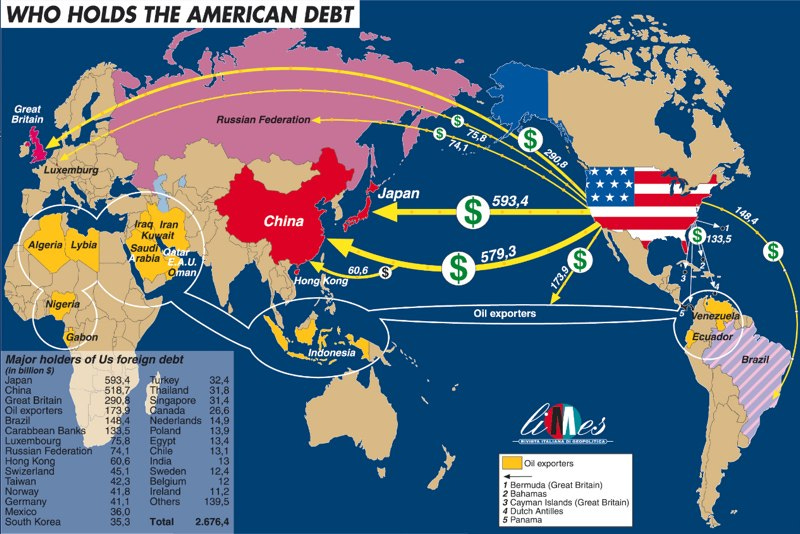

Para gobiernos y élites extranjeras reacias al riesgo (29), también es rentable y seguro comprar deuda estadounidense. Cuando un deudor posee la máquina que puede imprimir el dinero que debe, es una buena apuesta suponer que a los acreedores se les devolverá el dinero, con intereses. En el caso de China, mantener fuerte el dólar estadounidense mientras se devalúa el yuan mediante la compra de deuda de Washington ha servido tradicionalmente para que todos salgan ganando y mantenga alta la demanda de productos chinos por parte de los consumidores estadounidenses.

A medida que las fuerzas plutocráticas en Washington se vuelven más agresivas y misantrópicas, múltiples naciones están comenzando a reexaminar su entente con el imperio estadounidense. La politización y utilización del dólar como arma y el poder estadounidense sobre las instituciones financieras, como se ha visto en los últimos años, con regímenes de sanciones totales y congelaciones de activos dirigidos a países como Irán y Rusia, está llevando a muchos a cuestionar su relación con la economía estadounidense.

Es cuestión de tiempo que la creciente lista de enemigos de EEUU decida quitarle el suelo bajos sus pies a su economía. Una maniobra así podría causar caos en las finanzas y el comercio globales, pero las consecuencias más graves quedarán reservadas para la clase dominante de EEUU a medida que los niveles de vida de la gente común y corriente caigan.

Unos tipos de interés sin precedentes han dado la apariencia de que el dólar está más fuerte que nunca, pero esto es una ilusión construida mediante la canibalización de Europa y Japón. Por sus propios méritos, la economía estadounidense desindustrializada no es ni competitiva ni sostenible.

Disminución del nivel de vida

Está comprobado (30) que una de las principales fuentes de inestabilidad política (populismo, desesperanza, revolución, etc.) es la desigualdad de riqueza. Hoy en día, EEUU tiene la distribución de riqueza más desequilibrada del mundo desarrollado, con un coeficiente de Gini de 41,5 (en comparación con los dos rivales del “segundo mundo”: 36 en Rusia y 38,2 en China).

El verdadero estado de la economía estadounidense está oculto bajo montones de libros manipulados y titulares de propaganda exagerados como “El asombroso crecimiento económico de EEUU se acelera” (31), pero esto apenas puede ocultar las crecientes anécdotas que obtienen decenas de millones de visitas, como mujeres con canales populares de TikTok que dicen que el nuevo “sueño americano” es emigrar.

Parte de la desilusión masiva con la economía estadounidense tiene sus raíces en cómo está estructurada en 2024 en comparación con la época dorada de la clase media de la década de 1950. La percepción general es que los niveles de vida han empeorado para la mayoría de la gente.

Inmediatamente después de la Segunda Guerra Mundial, la economía estadounidense representaba el 45% del PIB mundial, impulsada en gran medida por la producción de bienes físicos de alta calidad. Hoy en día, esta proporción de la riqueza mundial ha caído al 25%, lo que sigue siendo impresionante, pero la distribución de esta actividad económica ha cambiado.

La financiarización radical de la economía impulsada por las teorías del economista Milton Friedman durante la década de 1980 marcó el comienzo de un nuevo sistema que comenzó a centralizar el poder económico y político en manos de fuerzas no productivas en el Sector de Finanzas, Seguros y Bienes Raíces (Finance, Insurance, and Real Estate, FIRE).

Según los datos recopilados por Greta Krippner (32), en 1954 casi el 40% de la población activa de EEUU estaba empleada en el sector manufacturero, frente a aproximadamente el 5% que participaba en actividades del sector FIRE. EEUU ya había superado económicamente al Imperio Británico después de la Primera Guerra Mundial, y la necesidad global de productos estadounidenses convirtió al país en una superpotencia exportadora después de la Segunda Guerra Mundial.

Durante este mismo período, este 40% de los trabajadores del sector manufacturero creó el 35% del PIB de EEUU, mientras que el mercado FIRE sumó alrededor del 13% de la economía.

Esta influencia en la economía permitió a los trabajadores estadounidenses tener una influencia significativa sobre el capital. En 1954, el 35% de los trabajadores asalariados estadounidenses estaban afiliados a un sindicato (33). Tras la puesta en práctica del Friedmanismo durante la “Revolución Reagan”, esta sinergia socioeconómica dio un vuelco. En 2022, la Oficina de Estadísticas Laborales (Bureau of Labor Statistics, BLS) informó que apenas el 12,8% de los trabajadores estadounidenses están empleados en el sector productor de bienes (construcción, minería y manufacturas). Por otro lado, un enorme 70% de los estadounidenses trabaja ahora en la industria de servicios, en comparación con el 15% en 1954.

Menos del 10% de los trabajadores estadounidenses (aproximadamente 30 millones) están empleados tanto en el sector FIRE como los servicios empresariales profesionales que prestan servicios (contadores, abogados, consultores, asesores financieros, etc.). Sin embargo, el porcentaje del PIB controlado por este sector se ha disparado dramáticamente del 13% al 33% actual (34).

El gasto público (11,6%) ya ha superado al sector manufacturero (11%) en términos de contribución al PIB. Esto está fuertemente relacionado con el colapso de la tasa de sindicalización, que han caído al 10% (35), aunque incluso aquí, aproximadamente la mitad del trabajo organizado está compuesto por sindicatos del sector público que desvían el dinero de los contribuyentes. Otros factores, como la inmigración masiva y la subcontratación también desempeñan un papel sustancial en debilitar la fuerza de la clase trabajadora (36).

Esta desigualdad se ve agravada por el plan económico de la élite gobernante de EEUU, que prioriza las finanzas. El mes pasado se supo que 10% de los estadounidenses poseen el 93% de todas las acciones (37). En lo que respecta a los balances, el código tributario estadounidense castiga el trabajo productivo (impuesto a la renta) al tiempo que incentiva las actividades especulativas (bajos impuestos a las ganancias de capital), lo que significa que los ricos se vuelven más ricos mientras que la clase trabajadora se empobrece.

El estancamiento en la generación de riqueza para los empleados asalariados y asalariados, junto con la actividad moralmente peligrosa de FIRE respaldada por la Reserva Federal, ha hecho que las necesidades básicas como vivienda y alimentos sean cada vez más difíciles de costear para la gente corriente.

Sobre el papel, los trabajadores estadounidenses se encuentran entre los más ricos del planeta, con una media de ingresos de entre 55.000 y 60.000 dólares al año. Pero esta es una cifra política creada por omisión, más que un reflejo de los niveles de vida del mundo real (la media de ingresos en EEUU de 74.500 dólares anuales, pero si se quita a los 10 estadounidenses que más ganan la cifra cae a 65.000, si se quita a los 50 que más ganan cae hasta 48.000 y si se quita a las 1.000 personas que más ganan se queda en tan solo 35.500, AyR).

Por ejemplo, un trabajador que gana 50.000 $ al año sólo se lleva a casa unos 39.129 $ después de impuestos (38). Los empleados estadounidenses en el tramo medio (de 50 $ a 100.000 $) pagan el 22% en impuesto sobre la renta, que es más bajo que el promedio de la OCDE (34%) (39), pero a cambio de pagar 1/3 más, los ciudadanos de otras naciones desarrolladas disfrutan de transporte público de alta calidad, servicio sanitario universal y educación gratuita, mientras que se espera que los trabajadores estadounidenses paguen todo esto de su bolsillo, a menudo mediante préstamos con intereses altos y tarjetas de crédito. El resultado es que el hogar promedio en EEUU debe 128.824 $ (40) (17,3 billones $ en total (41)), y una parte cada vez mayor de esta deuda proviene de la excesiva dependencia de las tarjetas de crédito para llegar a fin de mes.

Para que un hogar estadounidense sea plausiblemente de “clase media”, se requieren dos ingresos, pero esto no es una garantía. En 2019, se descubrió que el 44% de los estadounidenses trabajan en empleos con sueldos de 18.000 $ al año o menos (42). Para esta población (los trabajadores pobres e indigentes) el Estado proporciona alimentos, seguro social, pagos de asistencia social y subsidios de atención médica, lo que acentúa aún más el problema de la balanza de pagos.

Esto ha llevado a una evolución incómoda, en la que países percibidos como del segundo mundo, incluida Rusia, rival de EEUU, han comenzado a ponerse al día con el nivel de vida largamente admirado de EEUU.

Si se ajusta a la paridad de poder adquisitivo (PPA), un trabajador ruso que gana un salario medio en Moscú de 19.200 $ al año puede permitirse el mismo estilo de vida que un trabajador estadounidense que gana 72.000 $ en una ciudad importante de EEUU (Chicago, Los Ángeles, Nueva York, etc.) (43).

Los trabajadores rusos pagan un impuesto fijo del 13% sobre sus ingresos, lo que a cambio les proporciona un excelente transporte público y atención sanitaria universal. Según las estadísticas de 2017, Rusia tiene una tasa de sindicalización casi tres veces mayor que la de EEUU: un 27,5% (44). Los trabajadores rusos disfrutan de 28 días de vacaciones pagadas cada año, en comparación con un promedio de 11 días para sus homólogos estadounidenses. El 23% de los trabajadores rusos están empleados en el sector de producción de bienes (45), y un 5,8% adicional participa en el sector agrícola (la producción agrícola rusa se ha duplicado desde el inicio de las sanciones occidentales en 2022).

La distribución desigual de la riqueza sigue siendo un problema en Rusia, pero el gobierno de Vladimir Putin ha mejorado drásticamente la situación. De los “Siete oligarcas” (46) que en un momento de la década de 1990 controlaron la mitad de la riqueza de Rusia y prácticamente todos sus medios de comunicación, la mayoría han sido encarcelados o forzados a exiliarse por el gobierno de Putin.

Los defensores del dominio económico de Washington sobre el mundo a menudo citan los mil millones de personas que han salido de la pobreza desde 1990. Sin embargo, la mayor parte de este trabajo para combatir la miseria se ha realizado en China, donde 800 millones de personas han salido de la pobreza (47). Gran parte de este crecimiento de la riqueza real ha sido impulsado por la industria manufacturera china, que emplea al 28% de los trabajadores (48). La duplicación de la clase media china entre 2012 y 2022 (49) ha permitido al Estado comenzar a reorientar su economía hacia el consumo interno (50) a medida que se intensifica la guerra comercial con EEUU.

Tamaño, balanza comercial y deuda

Los medios de comunicación estadounidenses han estado prediciendo sin aliento el inminente colapso de la economía china, pero en 2023 China disfrutó de un crecimiento del PIB del 5,2%, en comparación con el 2,5% de EEUU.

Entre los que apuestan a que la economía china siga creciendo al doble de la de EEUU se encuentran Tim Cook de Apple (51), Elon Musk de Tesla y otros, que se pasaron 2023 visitando China para anunciar expansiones de su participación económica en el país (52) a pesar de los esfuerzos de Beijing por monitorear y regular de cerca las inversiones extranjeras.

Para los capitalistas occidentales, perder el acceso al mercado chino es impensable. Al ajustar el PIB por la paridad del poder adquisitivo, la economía china hace tiempo que superó a la de EEUU. En 2023, China se situó en 30,3 billones de dólares, mientras que EEUU ocupa el segundo lugar con 25,4 billones de dólares.

Un hecho menos conocido es que el año pasado, el Banco Mundial informó que la economía sometida a sanciones de Rusia (5,32 billones de dólares) superó discretamente a Alemania (5,30 billones de dólares) para convertirse en la mayor economía de Europa y la quinta del planeta (53). Si Rusia supera al Japón sumido en el estancamiento (5,7 billones de dólares) en uno o dos años (54), tres de las cuatro economías más grandes del mundo pertenecerán a los BRICS.

Tras un examen más detenido, cabe señalar que existen serias diferencias en la salud de sus economías. China, cuyo sistema económico se basa en exportar más de lo que importa, disfruta actualmente de un superávit comercial de 877.000 millones $ (55), mientras que los rusos, ricos en recursos, obtuvieron ganancias de 140.000 millones $ gracias al giro de su mercado petrolero hacia Asia. Por el contrario, EEUU sufrió un déficit comercial de 773.000 millones $ en 2023 (56), aunque esto sigue siendo una mejora relativa con respecto al agujero de casi un billón de dólares del año anterior.

La deuda representa actualmente el 112% del PIB estadounidense, frente al 66,5% de China y el 15,1% de Rusia. El protectorado asiático más importante de EEUU, el gigante económico japonés, está siendo apuntalado por una deuda cada vez más inviable que representa el 232% de su PIB.

Si bien el “privilegio exorbitante” del dólar estadounidense puede permitir a EEUU importar mucho más de lo que exporta, su base manufacturera vaciada lo coloca en una seria desventaja en una era de competencia entre grandes potencias.

Entre el enorme potencial manufacturero alcanzado por China y los abundantes recursos naturales de Rusia, estamos llegando a un punto en el que las sanciones y las guerras comerciales lanzadas por el G7 perjudican más a los agresores que a los agredidos.

Según el Supply Chain Vulnerability Index (Índice de Vulnerabilidad de la Cadena de Suministro), EEUU es el país más susceptible del mundo a las interrupciones en el comercio global (57). Esta interdependencia, en la que EEUU consume sin producir, revela una enorme disparidad con los chinos totalmente autosuficientes. Los aranceles de la era Trump sobre 300.000 millones de dólares en productos chinos continuados por la administración Biden han causado mucho más daño a los capitalistas estadounidenses que a las empresas chinas (58).

Esta dinámica también se siente en el ámbito de los conflictos cinéticos, como se vio en los acontecimientos en la guerra de Ucrania. La capacidad de la industria rusa para hacer frente a las sanciones globales y producir rápidamente armas simultáneamente ha desconcertado a la OTAN (59). El bloque atlantista es incapaz de seguir proporcionando al régimen de Zelensky las armas necesarias para conservar el estatus de par militar artificial de Ucrania del que disfrutó frente a Rusia en 2022 y parte de 2023.

Destronar al rey dólar

El dólar inusualmente poderoso de EEUU es una fuente de miseria tanto para los estadounidenses de a pie como para gran parte del mundo.

El alto tipo de cambio del dólar (y en menor medida del euro) en comparación con otras monedas del mundo es el principal impulsor de la inmigración masiva desde el sur global hacia Occidente (60), ya que las remesas de los inmigrantes son muy valiosas en las economías de sus países de origen. Los inmigrantes que pagan grandes sumas de dinero a los contrabandistas para que los lleven a Occidente a menudo buscan dólares y euros, una inversión que no valdría la pena si estas monedas se debilitaran hasta alcanzar un tipo de cambio más realista y competitivo.

A nivel interno, aparte de las ganancias récord que disfrutaron las siete mayores empresas del S&P 500 (empresas tecnológicas sobrevaluadas en gran medida y operaciones improductivas de extracción de datos como Meta y Google), las empresas estadounidenses generalmente no rentables se han visto duramente afectadas por el aumento de las tasas de interés. La falta de un flujo de crédito barato provocó en 2023 el mayor número de quiebras en 13 años (61), así como la mayor quiebra bancaria desde la crisis de 2008 (62).

Relacionado con esto está el incentivo de mantener los salarios lo más bajos posible en Occidente, así como de subcontratar, debido a la necesidad del capitalismo estadounidense de mantener los precios de sus marcas (Teslas, iPhones, etc.) accesibles para las clases medias altas de los países menos desarrollados del mundo. Si bien las importaciones son baratas debido a esta relación, la desventaja es que los estadounidenses tienen dificultades para comprar artículos de primera necesidad que deben adquirirse en casa.

En la reunión del G10 de 1971, el secretario del Tesoro estadounidense, John Connally, dijo a los “aliados” europeos que el dólar estadounidense es “nuestra moneda y su problema” (63). El dólar fuerte permite a Washington evitar los problemas políticos provocados por una inflación galopante al obligar a Europa y Asia Oriental a soportar esas consecuencias. Las naciones industriales pobres en recursos, como Japón y Alemania, se ven obligadas a importar materias primas, generalmente en dólares, lo que (además de cortar las materias primas mediante las sanciones a Rusia) ha elevado el precio de su productos hasta el punto de causar contracciones masivas en la economía de ambos países..

En otras palabras, el dólar perjudica a casi todos los interesados, salvo a la elite estadounidense. En los últimos años, se quitaron la máscara al utilizar el control sobre la moneda de reserva mundial y las instituciones financieras para montar ataques geopolíticos destinados a matar de hambre a Irán y Rusia hasta llevarlos al colapso.

Para muchos miembros de la élite mundial, los activos estadounidenses (acciones, bienes raíces, etc.) son atractivos debido a su alta tasa de rápida rentabilidad. Tradicionalmente, esto ha dado a EEUU un alto grado de influencia económica sobre países extranjeros, pero la guerra en Ucrania ha hecho que muchos países reconsideren sus inversiones. De hecho, se podría argumentar que están buscando una ruta de escape.

En 2022, EEUU y sus súbditos del G7 confiscaron unilateralmente 300.000 millones $ en activos rusos mantenidos en sus territorios siguiendo instrucciones de Washington y Nueva York (64). Esto se combinó con la expulsión de Moscú del SWIFT controlado por EEUU. El objetivo de este esfuerzo era el sabotaje económico: hacer imposible que Rusia cumpliera con sus obligaciones financieras y así “turn the Rubel into rubble” (convertir el rublo en escombros) (65). Frustrada por la falta de resultados deseados, la vengativa secretaria del Tesoro de EEUU, Janet Yellen, propuso recientemente donar todo el dinero robado de Rusia a Ucrania (66).

Naturalmente, la mayor parte del mundo (que se ha negado a participar en las sanciones contra Rusia) se ha inquietado por esta militarización del poder económico estadounidense. Las superpotencias energéticas y manufactureras, Rusia, China e Irán, ya han desdolarizado en gran medida su comercio bilateral (67), principalmente por necesidad, pero lo que debería ser más alarmante para los responsables políticos de Washington es que ahora naciones fundamentales para el éxito del dólar, como Francia (68) y Arabia Saudita (69), están empezando a firmar acuerdos comerciales pagados mediante swaps de divisas y yuanes.

La amenaza más grave al dominio financiero estadounidense proviene de los BRICS, que este año sumaron oficialmente cinco nuevos miembros (70). Tres de estos nuevos participantes –Irán, Arabia Saudita y los Emiratos Árabes Unidos– son potencias productoras de petróleo. En conjunto, los miembros del BRICS controlarán ahora más del 30% del mercado energético mundial, eclipsando a EEUU, que tiene un 21%. Los BRICS también consumirán el 31% de la energía mundial (la dependencia energética de la India es la principal razón por la que se ha negado a sancionar a Rusia), lo que sólo en este ámbito crea enormes incentivos para que se deshagan del dólar.

Irak, que produce un 5% adicional del suministro mundial de petróleo, también está ansioso por unirse a los BRICS (71), pero este esfuerzo ha sido bloqueado por la ocupación militar estadounidense de su país. En las circunstancias actuales, la economía petrolera iraquí está totalmente gestionada por la Reserva Federal de Nueva York (72). Si Irak e Irán trabajan juntos para expulsar al ejército estadounidense del país, es poco probable que Bagdad permanezca en la esfera de influencia de Washington.

Las naciones BRICS han expresado interés en crear nuevo dinero para comerciar, respaldado por una canasta de sus monedas locales y sus respectivas capacidades de recursos y manufactura. Hoy en día, las naciones del G7 sólo aportan aproximadamente el 30% de la actividad económica mundial cuando se mide según la PPA (Paridad de poder adquisitivo).

Sin embargo, existen varias barreras y diferencias irreconciliables entre los países BRICS. EEUU puede hacer lo que quiera en su parte del orden mundial cada vez más multipolar debido a su poderoso dominio militar y financiero sobre las economías europea, japonesa, taiwanesa y coreana, mientras que, entre los BRICS, ningún país está interesado o es capaz de practicar este tipo de hegemonía. Se están difundiendo rumores de que hay planes para hacer público un dollar killer (asesino del dólar) en la conferencia BRICS organizada en Rusia este año, pero esto debe tomarse con cautela.

En general, una moneda BRICS no es realmente necesaria, y sería una tontería dar por sentada la prevalencia del dólar estadounidense, independientemente de lo que suceda a continuación. En lugar de una sola moneda como oposición, es más factible que el mundo aumente el comercio bilateral a través de monedas nacionales hasta que el dólar muera a causa de mil recortes.

La postergada prisa de los formuladores de políticas estadounidenses por relocalizar y trasladar la industria a EEUU (73) es un indicio de que Washington planea hacer frente al peor caso.

Bidenomics: por qué fracasará la relocalización

La mayoría de los problemas imperiales de EEUU podrían solucionarse aplicando una política autárquiica. Con los recursos naturales de EEUU, su seguridad física frente a sus rivales y su gran población, esto está dentro del ámbito de lo posible, por lo que es tan sólo cuestión de voluntad.

Aquí hace su aparición la Bidenomics, una colección de proyectos de ley por valor de cientos de miles de millones de dólares destinados a apartarse del “consenso de Washington” neoliberal y quitarle las telarañas a la industria estadounidense. Hasta ahora, este proyecto ha producido resultados miserables.

Tomemos, por ejemplo, la CHIPS and Science Act (Ley CHIPS y Ciencia) de 2022. Con el fin de derrotar a China en los campos globales de IA (inteligencia artificial) y semiconductores, el gobierno de EEUU está proporcionando subsidios masivos y exenciones fiscales a empresas como Intel, TSMC, Nvidia, etc. para que inviertan en I+D (investigación y desarrollo), lleven la producción a EEUU y dejen atrás a China.

Las limitaciones de la economía capitalista estadounidense, centrada en los accionistas, se ha puesto a la vista de todo el mundo. En el caso de Nvidia, la compañía se ha embarcado en un plan masivo de recompra de acciones por valor de 25.000 millones de dólares, lo que ha provocado que algunos analistas adviertan sobre el creciente valor de las acciones de la compañía (74), que es falso y desvinculado de su rentabilidad. La ley CHIPS prohíbe a las empresas robar a los contribuyentes otorgan subsidios a través de este tipo de actividad especulativa (75), pero estas condiciones desaparecen después de que hayan invertido lo mínimo. Esto significa que están jugando en el mercado de valores en aras de la autocompra de sus acciones en lugar de hacer un esfuerzo de buena fe para invertir en desarrollo con la esperanza de obtener ganancias a largo plazo.

Nvidia incluso ha estado gastando dinero buscando formas de eludir las sanciones estadounidenses a los semiconductores impuestas a China (el principal consumidor mundial de dichos dispositivos), lo que lleva al absurdo de que los subsidios públicos se utilicen potencialmente para encontrar soluciones alternativas que sigan ayudando a los enemigos del gobierno estadounidense (76).

Intel es otro infractor en lo que se refiere a la recompra de acciones. De 2022 a 2023 aumentó su política de recompra de acciones en un 91%, hasta los 5.500 millones $ (77). Parte de este ciclo de codicia y estancamiento está siendo impulsado por lixiviaciones que buscan agresivamente vender en corto las acciones de Intel (78), que han demostrado ser bastante volátiles. El Estado chino ha neutralizado los efectos retardadores de la economía de las ventas en corto simplemente prohibiéndolas (79), pero una medida tan asertiva por parte del Estado en EEUU requiere ejercer un poder sobre las finanzas que nuestra plutocracia no tiene.

En cuanto a las innovadoras instalaciones de 40.000 millones $ de Taiwan Semiconductor Manufacturing Company en Phoenix, las celebraciones llegaron antes que cualquier resultado. Todo el proyecto ha sufrido importantes retrasos de arriba a abajo. TSMC anunció recientemente que no podrá iniciar la producción de semiconductores hasta 2025 debido a la falta de mano de obra cualificada (80).

Parte de las dificultades económicas que hace frente EEUU es su relativa carencia de graduados en STEM (Science, Technology, Engineering and Mathematics). Actualmente, 41% de los estudiantes chinos se gradúan en STEM, 37% en Rusia y 33% en Irán, mientras que EEUU se queda atrás con un 20% (81).

Vemos problemas idénticos en el sector manufacturero, donde la generosidad financiada por el Estado da lugar a una expansión inicial de la actividad industrial que poco después se desvanece (82). Parece que no importa cuanto dinero gaste el gobierno, simplemente no tiene ningún mecanismo para obligar a los capitalistas a invertir en aumentar la producción o hacer crecer mercados fuera de campos onerosos (como la tecnología y las finanzas). Esto es consecuencia de la corrupción intrínseca que afecta a todo sistema capitalista liberal.

En el caso de China y Rusia, las economías están centralmente planificadas en torno a la autosuficiencia en diferentes grados. Ambos países tienen corrupción, pero la persiguen agresivamente, incluso imponiendo periódicamente la pena de muerte a oligarcas y funcionarios estatales involucrados en corrupción en el caso chino (83).

EEUU diverge radicalmente. En EEUU es legal que los funcionarios reciban sobornos del sector financiero (mediante “lobbys”, PAC y otras prácticas prohibidas en los estados competidores) (84), lo que reduce la independencia del estado y dificulta que los representantes políticos disciplinan al capital.

Es imposible especular sobre cuánto fraude contable y de valores está ocurriendo en la economía estadounidense en estos momentos, pero la actual tasa baja récord de procesamientos por delitos de cuello blanco debe interpretarse como un guiño a Wall Street (85).

La pregunta es cuánto tiempo más el mundo aguantará esto. Una sola ráfaga de viento podría derribar todo el castillo de naipes económico y lanzar a EEUU a aguas peligrosas y completamente inexploradas. Una casta directiva racional habría aceptado que las cosas cambiaron y habría comenzado a mejorar las relaciones con China, Irán y Rusia.

En cambio, la oligarquía de Washington, Nueva York y California está redoblando su apuesta por la negación e intensificando sus acciones amenazantes tanto contra los pueblos del mundo como contra aquellos de nosotros que tenemos la desgracia de estar bajo su mando.

(FIN SEGUNDA PARTE)

NOTAS

(23) YCharts.com, “US Currency in Circulation (I:USCCNW)”.

(24) Forbes (31.10.2023): “WeWork May Declare Bankruptcy Next Week, Report Says”.

(25) Forbes (01.11.2023): “WeWork Stock Plummets 50% After Impending Bankruptcy Reports”.

(26) Forbes (20.09.2011): “The Fed’s $16 Trillion Bailouts Under-Reported”.

(27) New York Times (28.12.2006): “Britain to make its final payment on World War II loan from U.S. - Business - International Herald Tribune”.

(28) Tax Policy Center (20.10.2020): “Who Owns US Stock? Foreigners and Rich Americans”.

(29) USAFacts.com (04.10.2023): “Which countries own the most US debt?”.

(30) Brooklins.edu (16.05.2023), “Rising inequality: A major issue of our time”.

(31) The Economist (23.08.2023): “America’s astonishing economic growth goes up another gear”.

(32) Greta R. Krippner (Socio-Economic Review, 2005): “The financialization of the American economy”.

(33) Pew Research Center (30.08.2018): “Most Americans view unions favorably, though few workers belong to one”.

(34) Statista.com (2024): “Share of value added to the gross domestic product of the United States in 2023, by industry”.

(35) AP (23.01.2024): “US unions flexed their muscles last year, but membership rates fall to all-time low”.

(36) Joint Economic Committee (14.06.2023): “Unions Protect Employment and Raise Earnings, Including for Workers Who Are Immigrants”.

(37) Markets Indider (10.01.2024): “The wealthiest 10% of Americans own 93% of stocks even with market participation at a record high”.

(38) Voice of America (08.03.2019): “What Americans Really Earn After Taxes”.

(39) OECD (2024): “Taxing Wages - the United States”.

(40) USAFacts.com (01.06.2023): “The state of household debt in the US”.

(41) Market Watch (24.01.2024): “Americans Are Carrying Record Household Debt into 2024”.

(42) CBS News (02.12.2019): “Almost half of all Americans work in low-wage jobs”.

(43) MPSH.ru (21.04.2023): “EEUU pone un palo en las ruedas de Lavrov y Rusia. La respuesta rusa resultó ser más dura de lo que esperaban los estadounidenses”.

(44) Statista.com: “Countries with the highest percentage share of their workforce being members of labor unions worldwide as of 2020”.

(45) Statista.com: “Share of employed persons in Russia in 2022, by industry”.

(46) Wikipedia, “Semibankirschina” (семибанкирщина).

(47) World Bank Group (01.04.2022): “Lifting 800 Million People Out of Poverty – New Report Looks at Lessons from China’s Experience”.

(48) Statista.com: “Distribution of the workforce across economic sectors in China from 2013 to 2023”.

(49) Dominic Barton: “The Rise of the Middle Class in China and Its Impact on the Chinese and World Economies”.

(50) Bloomberg (13.04.2023): “China Exports Unexpectedly Rise in Positive Sign for Economy”.

(51) BBC (17.10.2023): “Apple boss Tim Cook makes surprise China visit”.

(52) Elon Musk (Twitter, 09.04.2023): “Tesla opening Megapack factory in Shanghai to supplement output of Megapack factory in California”.

(53) World Bank (World Development Indicators database, 18.12.2023): “Gross domestic product 2022, PPP”.

(54) CNBC (14.02.2024): “Japan’s economy unexpectedly slips into recession, hurt by weak domestic demand”.

(55) Statista.com, “Monthly trade balance of goods in China from June 2022 to June 2024”.

(56) Bureau of Economic Analysis, BEA (07.02.2024): “U.S. International Trade in Goods and Services, December and Annual 2023”.

(57) Investment Monitor (10.02.2022): “Supply Chain Vulnerability Index shows wide gulf between US and China”.

(58) Tax Foundation (26.06.2024): “Tariff Tracker: Tracking the Economic Impact of the Trump-Biden Tariffs”.

(59) The Telegraph (26.01.2024): “From scones to drones: inside Putin’s arms race that is leaving the West behind”.

(60) Adrian J. Shin (Comparative Migration Studies vol 9, nr. 21, 2021): “Exchange rates and immigration policy”.

(61) S&P Global (09.01.2024): “US bankruptcies hit 13-year peak in 2023; 50 new filings in December”.

(62) The Conversation (13.03.2023): “Silicon Valley Bank: how interest rates helped trigger its collapse and what central bankers should do next”.

(63) Economist Intelligence - Corporate Network (06.09.2023): “The dollar is our currency, but it’s your problem”.

(64) Reuters (28.12.2023): “What and where are Russia’s $300 billion in reserves frozen in the West?“.

(65) Politico (31.03.2022): “Biden turned the ruble into rubble. Then it quickly came back”.

(66) AP (27.02.2024):: “Yellen urges world leaders to ‘unlock’ frozen Russian Central Bank assets and send them to Ukraine”.

(67) OilPrice.com (28.12.2023): “Fifth of Global Oil Trade Used Non-Dollar Currencies in 2023”.

(68) The Diplomat (20.05.,2023): “Is France Backing China’s Currency Against the US Dollar?”.

(69) Markets Insider (20.11.2023): “China and Saudi Arabia sign a $7 billion currency swap agreement, adding to de-dollarization push”.

(70) The Economic Times (02.01.2024): “Five nations become full members of BRICS”.

(71) IraqiNews.com (26.07.2024): “70% of Iraq’s imports come from BRICS countries”.

(72) Wall Street Journal (05.10.2023): “Iraq Asked for $1 Billion in Cash. This Time, Washington Said No”.

(73) MITSloan Management Review (02.11.2023): “A Reshoring Renaissance Is Underway”.

(74) Saxo (31.08.2023): “Nvidia’s Share Buybacks: Optimism or Warning?”.

(75) Bloomberg.com (28.02.2023): “Biden Bars Companies From Using US Chips Act Cash for Buybacks”.

(76) CoinTelegraph.com (29.12.2023): “Nvidia releases special chip for China, US export control compliant”.

(77) MacroTrends.net, “Intel Net Common Equity Issued/Repurchased 2010-2024 | INTC”.

(78) Investors.com (26.07.2023): “Intel Stock Short Strangle Could Generate $135 In Option Premium, But This Is The Risk”.

(79) Reuters (06.02.2024): “China regulator announces more curbs on short-selling”.

(80) ConstructionDive.com (18.01.2024): “TSMC delays $40B Arizona chip factory again”.

(81) CSET.Georgetown.edu (27.11.2023): “The Global Distribution of STEM Graduates: Which Countries Lead the Way?”.

(82) Bloomberg.com (30.06.2023): “A ‘Bidenomics’ Factory Boost, But Maybe Not in Reshoring”.

(83) Reuters (02.06.2022): “Former official and regulator sentenced to death by China for corruption”.

(84) OpenSecrets.org: “Where the Money Came From”.

(85) TRAC-FBI (19.01.2023): “Corporate and White-Collar Prosecutions Hit New All-Time Lows in FY 2022”.

Este texto ha sido publicado en el número 87 de la revista Desde el Confinamiento (27.VII.2024), que puede descargarse gratuitamente AQUÍ.